PISP – Iniciación de pagos

La solución que permite aceptar pagos por transferencias SEPA ordinarias e inmediatas, para ofrecer una experiencia de cliente simple con un proceso de pago seguro y sin fricciones.

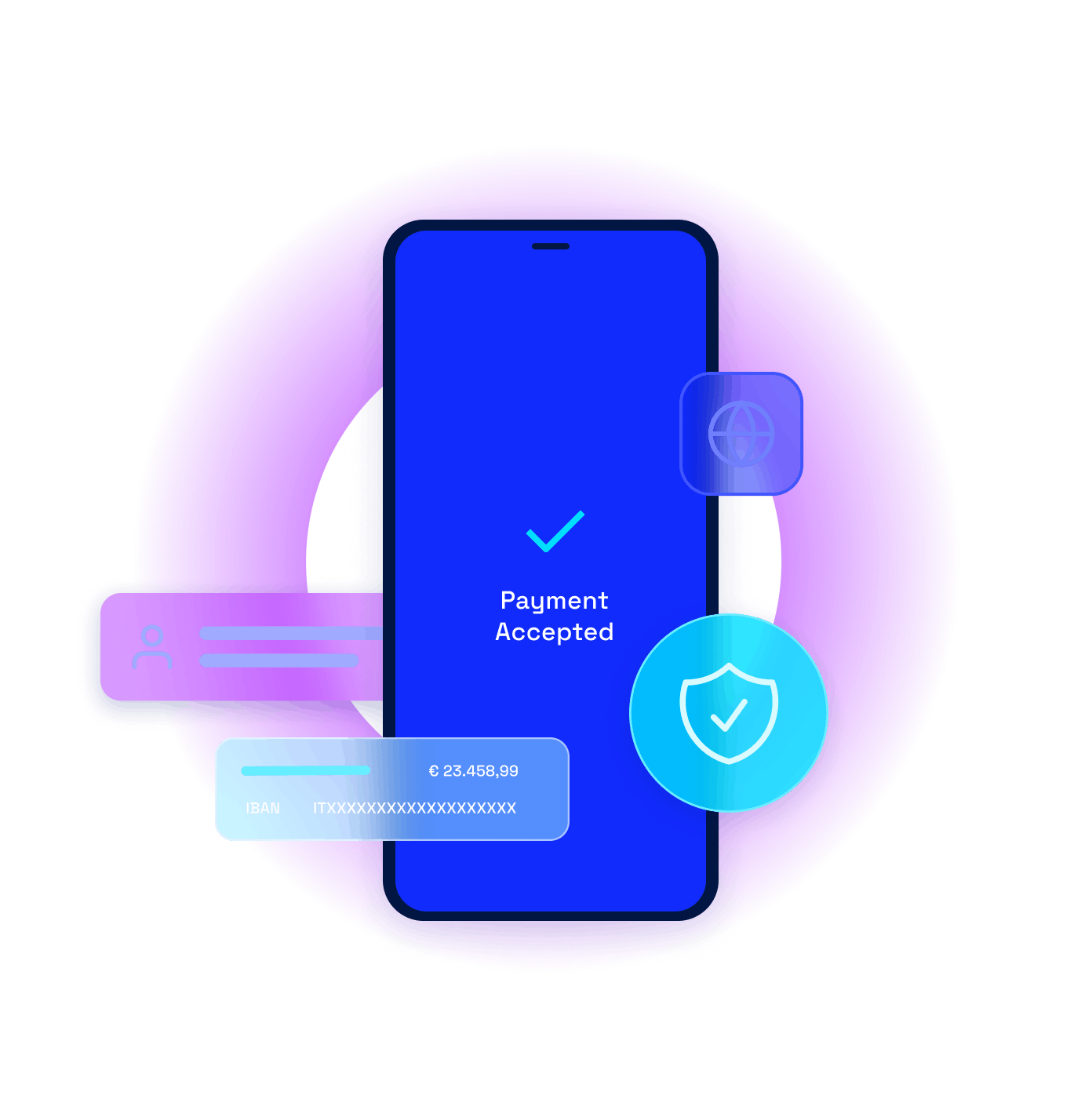

Experiencia de pago simple con las transferencias precumplimentadas

La licencia PISP integra el pago de cuenta a cuenta (A2A), haciendo posible el pago por transferencia SEPA para clientes B2B y B2C de forma más sencilla:

- El pago se realiza directamente desde la web o aplicación de la empresa

- El cliente no tiene que entrar su banca electrónica

- La transferencia se autoriza mediante SCA para garantizar su seguridad

Experiencia de pago simple con las transferencias precumplimentadas

La licencia PISP integra el pago de cuenta a cuenta (A2A), haciendo posible el pago por transferencia SEPA para clientes B2B y B2C de forma más sencilla:

- El pago se realiza directamente desde la web o aplicación de la empresa

- El cliente no tiene que entrar su banca electrónica

- La transferencia se autoriza mediante SCA para garantizar su seguridad

Cómo funcionan los pagos de cuenta a cuenta (A2A)

Fabrick proporciona su licencia PISP “as a service” para que todo tipo de empresa, incluso no financiera, se beneficie de una solución de pago fácilmente integrable.

Durante el proceso de compra, el cliente elige como medio de pago la transferencia SEPA a través del Servicio de Iniciación de pagos (PIS).

El cliente es dirigido a una página web de Fabrick donde selecciona su banco, acepta los términos y condiciones del servicio y la política de privacidad.

El cliente autoriza la transacción a través de Strong Customer Authentication (SCA). A continuación, Fabrick envía el recibo y el resultado del pago a la empresa.

El abono de la transferencia se produce en tiempo real, cuando sea instantánea, o en el plazo de dos días hábiles, cuando sea ordinaria. En ambos casos, la transferencia es irrevocable, lo que garantiza al beneficiario la recepción de los fondos.

Transferencias bancarias innovadoras

Los datos de un pago A2A (importe, beneficiario, referencia) se rellenan automáticamente garantizando la exactitud de la información de la transferencia. Así se reduce el riesgo de errores durante la introducción manual de los datos y los pagos resultan ya reconciliados, lo que agiliza las tareas del back-office.

La comisión fija aplicada a los pagos A2A reduce de los costes de procesamiento, especialmente en compras de importe elevado.

Además, al no haber intermediarios entre la empresa y el cliente, el pago se transmite de forma más rápida y, una vez autorizado, no puede revocarse.

Cuándo utilizar transferencias PISP

Los comerciantes Ecommerce, organizaciones no lucrativas y plataformas de financiación colectiva que añaden transferencias PISP a su oferta de medios de pago reducen costes de comisiones y ofrecen una alternativa a los clientes que no dispongan de una tarjeta de crédito/débito o que no quieran superar su límite.

Los clientes empresariales pueden integrar PISP para gestionar automáticamente los flujos de caja, transfiriendo los fondos entre sus cuentas corrientes según reglas definidas internamente, por ejemplo, para equilibrar los saldos según los gastos, optimizar los flujos de caja o programar movimientos de cuentas al producirse determinados eventos.

PISP permite dividir los pagos en las diferentes cuentas de la empresa de forma más sencilla e inmediata, reduciendo los costes operativos y de tiempo derivados de los procesos de reconciliación manual, ya que, al ser precumplimentadas, las transferencias PISP evitan errores por parte del cliente a la hora de realizar el pago.

Las transferencias PISP son una solución de pago a distancia ideal para los comerciantes que no cuenten con una infraestructura Ecommerce y que soliciten pagos Pay by Link, es decir, enviando al cliente un enlace por correo electrónico o SMS (que caduca al cabo de max. 90 días) que le redirige el cliente a una página web donde seleccionar su banco y autorizar el pago.

Últimas novedades en nuestros Recursos

Pagos digitales y movilidad como servicio (Maas)

Cómo el Análisis de Riesgo de Transacciones (TRA) aumenta las conversiones y los pagos seguros

El futuro de los pagos en 2024: internacional y centrado en el consumidor

¿Quieres saber más sobre este producto? Rellena el formulario.

Contacta con nuestros expertos para encontrar la solución ideal para tus necesidades.