Fabrick Pay by Bank – Initiation de paiement

La solution qui permet aux entreprises d’accepter des virements SEPA en dehors des schémas traditionnels et de les intégrer aux applications courantes, grâce à la licence PISP de Fabrick.

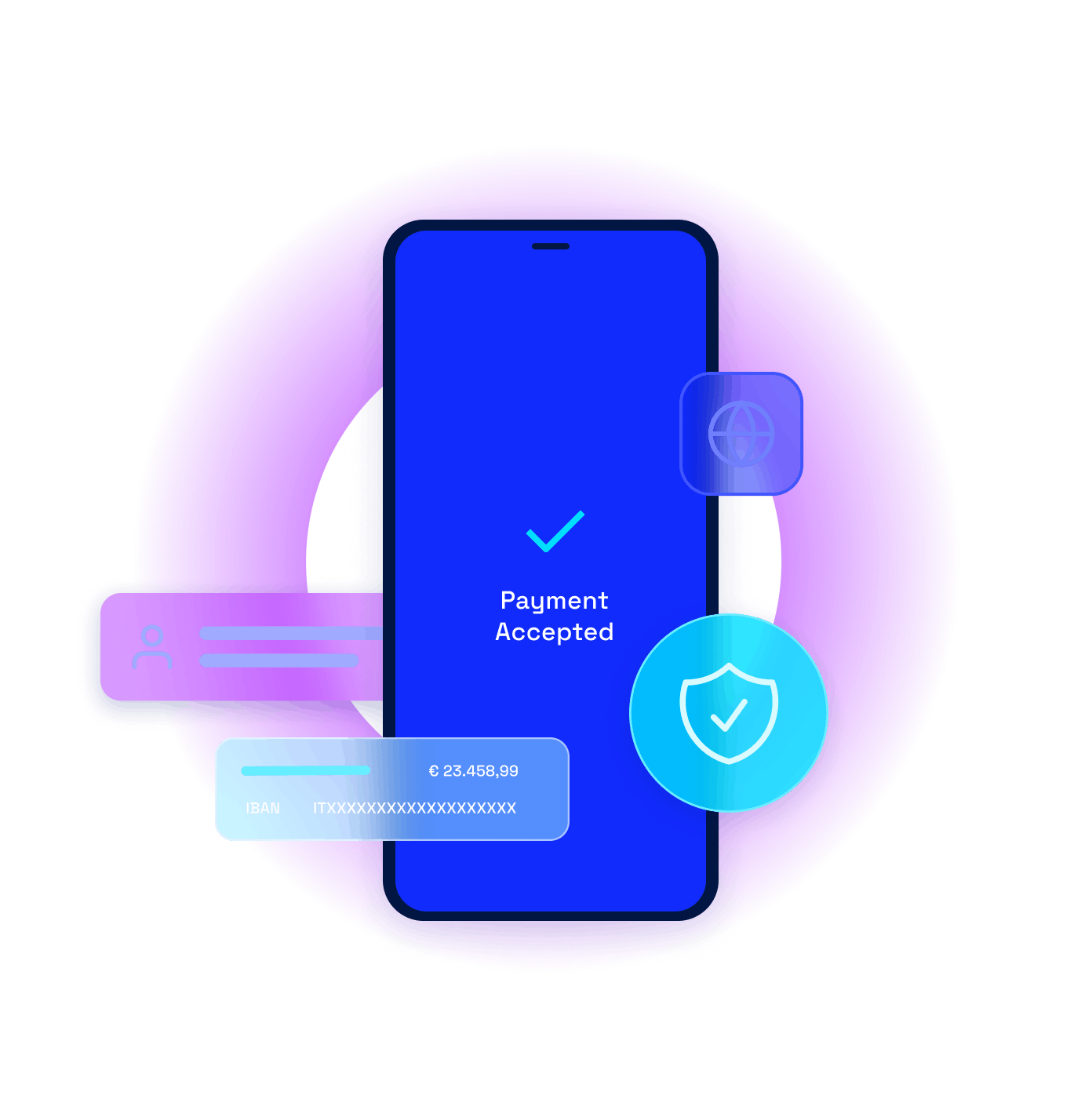

Paiements sans frictions, intégrés dans le customer journey

Avec Fabrick Pay by Bank, les entreprises peuvent offrir à leurs clients et consommateurs l’option de paiement de compte à compte (A2A), c’est-à-dire d’effectuer des virements depuis leur compte courant via l’application qu’ils utilisent et sans passer par leur banque électronique.

Paiements sans frictions, intégrés dans le customer journey

Avec Fabrick Pay by Bank, les entreprises peuvent offrir à leurs clients et consommateurs l’option de paiement de compte à compte (A2A), c’est-à-dire d’effectuer des virements depuis leur compte courant via l’application qu’ils utilisent et sans passer par leur banque électronique.

Fonctionnement des paiements A2A

Fabrick fournit sa licence PISP et sa technologie 'en tant que service', afin que tout type d'entreprise, même non financière, puisse tirer parti des avantages de l'Open Banking grâce à une solution facile à intégrer.

Pendant le processus de paiement, le client final choisit le Service d'Initiation de Paiement (PIS).

Le client est dirigé vers une page web de Fabrick où il sélectionne sa banque, accepte les termes et conditions du service ainsi que la politique de confidentialité.

Le client final autorise la transaction via l'authentification forte du client (SCA). Ensuite, Fabrick envoie le reçu et le résultat du paiement à l'entreprise.

Évolution des transferts bancaires

Les champs de données nécessaires pour effectuer un paiement A2A (montant, bénéficiaire et référence) sont automatiquement renseignés. Cela réduit le risque d'erreurs lors de la saisie manuelle des données et les paiements sont déjà préconciliés, ce qui facilite les tâches du back-office.

L'application d'une commission fixe par transaction A2A entraîne une réduction des coûts par rapport aux moyens de paiement traditionnels, surtout dans le cas des achats de montants élevés. De plus, en l'absence d'intermédiaires entre l'entreprise et le consommateur, le paiement est traité plus rapidement et, une fois autorisé, ne peut plus être révoqué.

Casos de uso

Les magasins en ligne peuvent effectuer des virements préremplis depuis le compte du client, et en offrant un moyen de paiement alternatif, ils économisent sur les commissions, ce qui est idéal pour les grosses sommes et pour les clients qui n'ont pas de cartes de crédit ou de débit ou qui ne veulent pas dépasser leur limite.

Les clients ont accès à des outils de gestion automatique des comptes courants et des flux de trésorerie. Le service permet de transférer de la trésorerie entre différents comptes de l'entreprise, selon des règles définies en interne. Équilibrer les soldes en fonction des dépenses, optimiser les flux de trésorerie et programmer des mouvements de comptes lors de certains événements sont quelques exemples pratiques.

Les paiements peuvent être répartis entre différents comptes de l'entreprise, par exemple, en fonction du solde disponible. Les coûts opérationnels et le temps liés aux processus de réconciliation manuelle sont réduits, en partie grâce aux caractéristiques du service qui préviennent les erreurs de la part du client lors de la réalisation de la transfert en ligne.

La solution de paiement à distance sans nécessité d'une infrastructure Ecommerce. Le paiement s'effectue simplement en envoyant un lien au client par e-mail ou SMS (lien expirant au bout d'un maximum de 90 jours), ce qui le redirige vers une page web où il peut choisir sa banque et autoriser le paiement pour récupérer immédiatement la marchandise ou notifier à l'entreprise qu'elle peut organiser l'expédition.

Vous voulez en savoir plus sur ce produit? Remplissez le formulaire.

Contactez nos experts pour trouver la solution idéale à vos besoins.

Pour toutes les conditions économiques et contractuelles, veuillez lire attentivement les fiches d’information disponibles dans la section transparence de ce site internet.