Carte di credito fisiche e virtuali: differenze e vantaggi

Oggi, le carte di credito e di debito sono due dei metodi di pagamento più diffusi in Italia e nel mondo. Sebbene i pagamenti alternativi stiano diventando sempre più popolari, le carte di credito in Italia sono ancora tra gli strumenti più utilizzati, con oltre 27 milioni di carte emesse (circa 0,52 carte pro capite).¹

A livello mondiale, nel secondo trimestre del 2023, le carte di credito VISA sono state utilizzate per quasi 25 miliardi di pagamenti², mentre nello stesso periodo sono state effettuate poco meno di 19 miliardi di transazioni con le carte di credito Mastercard.³

Quando pensiamo alle carte di credito ci viene in mente immediatamente quella fisica, ossia la tessera di plastica – oggi anche in altri materiali - introdotta nella seconda metà del secolo scorso. In realtà, soprattutto negli ultimi anni, le carte di credito hanno assunto anche una forma immateriale, soprattutto quelle offerte dalle challenger bank.

Carte virtuali e digitali a confronto con le carte fisiche

Nonostante in alcuni contesti si usi indifferentemente l’espressione carta digitale o virtuale, esistono differenze sostanziali tra queste tipologie di carta. Le carte digitali sono la versione immateriale di una carta fisica, che può anche non essere prodotta, e possono essere memorizzate nei wallet digitali per pagare in modalità contactless. Le informazioni sensibili della carta (numero di carta, data di scadenza, numero CVC/CVV) sono le stesse sia per la copia fisica che per quella digitale della carta, dunque è possibile usarle entrambe indistintamente.

La carta digitale ha diversi vantaggi rispetto alla versione fisica, per esempio non è possibile perderla e non si può smagnetizzare, allo stesso tempo la carta fisica può essere utilizzata su qualsiasi terminale POS che, però, non è detto sia abilitato ad accettare tutti i wallet digitali sui quali è caricata la carta digitale.

La caratteristica principale delle carte virtuali, invece, è che non hanno mai una copia fisica corrispondente. Infatti, si tratta di carte di credito temporanee emesse virtualmente dall’issuer, e di prassi hanno un periodo di validità e un limite di utilizzo inferiori rispetto alle carte di credito “tradizionali”. Queste peculiarità le rendono ideali per specifici usi, a seconda che si tratti di carte business (o corporate) o personali:

- Business

Sono lo strumento ideale per le spese aziendali, in quanto riducono i rischi derivanti dalla trasmissione di informazioni sensibili sulla carta per i pagamenti. Inoltre, la possibilità di impostare un limite di spesa consente di controllare i flussi finanziari e i limiti di spesa, definiti in fase di emissione della carta. - Personale

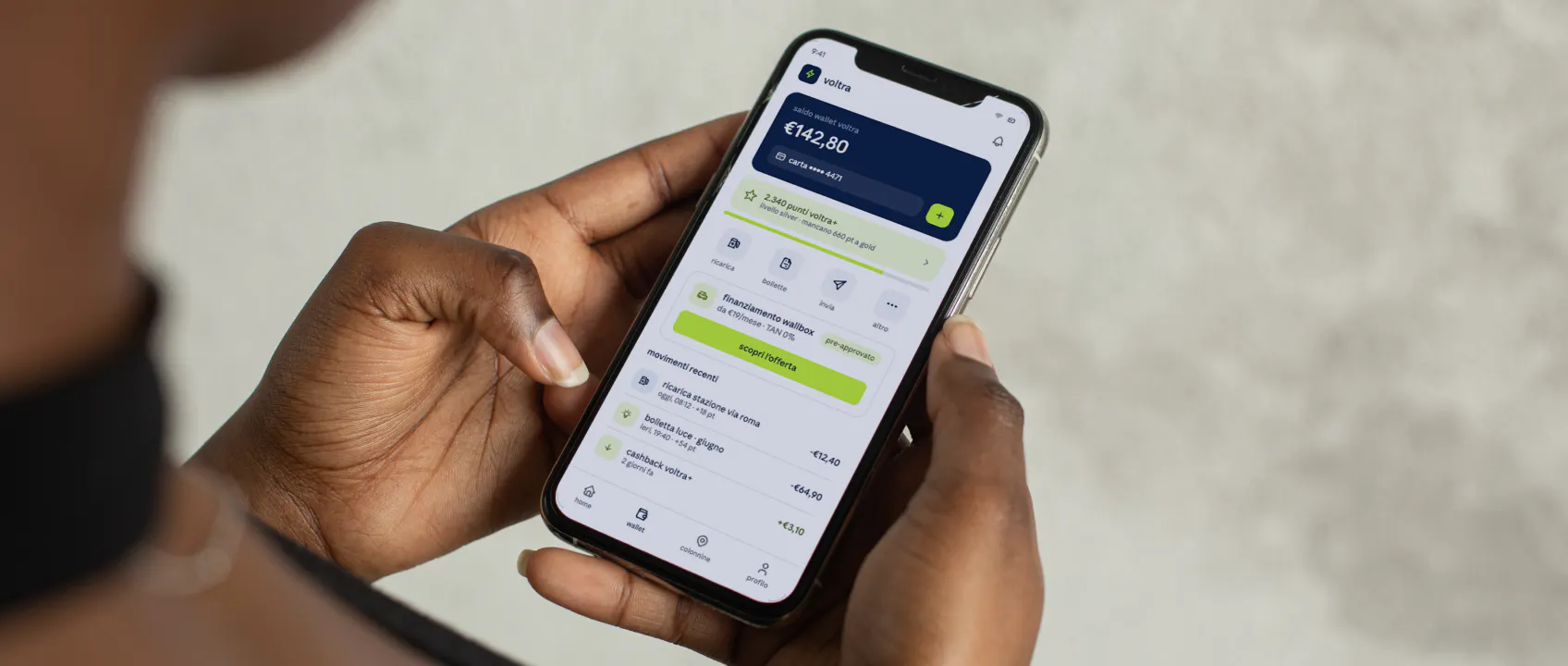

Le carte virtuali sono utili per i pagamenti degli abbonamenti, considerato che possono essere facilmente impostate con un limite di spesa specifico e, come nel caso delle carte business, per ridurre il rischio di frode per acquisti online.

Vantaggi delle carte virtuali

Le carte virtuali, che possono essere prepagate o monouso, garantiscono vantaggi sia agli esercenti che ai loro clienti. Vediamo i principali:

- Nessuna carta fisica

È la caratteristica principale di questo strumento: non c’è il rischio di perderla, romperla o smagnetizzarla. Si usa come una qualsiasi altra carta per i pagamenti online e, associandola ad un portafoglio digitale, si possono fare anche pagamenti in-store. - Sicurezza

Se necessario, come qualsiasi altra carta può essere bloccata o sospesa, se previsto dall’issuer. Inoltre, se i dati di carta vengono sottratti, l’eventuale frode è limitata al limite temporale o al plafond impostati. - Facilità di attivazione

Attivare una carta virtuale è molto semplice, considerato che è possibile generarle dal portale o dall’app del provider. La carta, a differenza di una fisica, è immediatamente disponibile. - Costi e commissioni ridotti

La maggior parte degli emittenti di carte virtuali non applica alcuna commissione aggiuntiva per il servizio o comunque costi inferiori rispetto all’emissione di una carta fisica. - Gestione digitale delle finanze

La carta virtuale, per sua stessa natura, è nativa digitale. Tutta la gestione è online e consente di ridurre i tempi di emissione tipici degli strumenti tradizionali.

In conclusione, le carte virtuali stanno diventando sempre più popolari e rappresentano un'ottima soluzione, soprattutto in termini di sicurezza e controllo. Come abbiamo visto, sono particolarmente utili in ambito aziendale, perché consentono più flessibilità, e anche per i consumatori, soprattutto in termini di sicurezza per i pagamenti online.

Le carte fisiche e virtuali sono tra gli strumenti di pagamento più utilizzati anche grazie ai wallet digitali, come abbiamo approfondito nel whitepaper “Alternative payments: come stanno cambiando la scena dei pagamenti in Italia e nel mondo”.

Fonti

Total number of credit cards in circulation in Europe between 2020 and 2022 | Statista, maggio 2023

Total number of Visa credit card transactions processed for payments worldwide | Statista, novembre 2023

Total number of Mastercard credit card transactions processed for payments worldwide | Statista, ottobre 2023

I nostri articoli

Wallet e Super App: come le aziende integrano pagamenti, loyalty e servizi finanziari in un’unica app brandizzata

Pagamenti agentici: quando a comprare è un agente AI