Buy Now Pay Later o credito al consumo per pagamenti rateali online?

Versione dell'articolo aggiornata sulla base del d.lgs. 31 dicembre 2025, n. 212, in vigore dal 10 gennaio 2026, che recepisce la direttiva europea sul credito ai consumatori UE 2023/2225 (Consumer Credit Directive 2 - CCD2).

L’uso di strumenti alternativi alle carte in ambito Ecommerce continua a crescere e, accanto a wallet digitali e ad altri metodi di pagamento innovativi, i pagamenti a rate online restano una delle formule che intercettano meglio la domanda di flessibilità dei consumatori.

Nel mercato italiano convivono soluzioni con presupposti, regole e impatti diversi. Le due formule più rilevanti sono:

- il credito al consumo, cioè la forma tecnica più tradizionale, già diffusa da anni sia nel retail fisico sia online;

- il Buy Now Pay Later (BNPL), che ha semplificato l’accesso alla rateizzazione nei checkout digitali, rendendo l’esperienza di acquisto più fluida.

Con il d.lgs. 31 dicembre 2025, n. 212, che recepisce la direttiva CCD2, il quadro normativo italiano cambia in modo significativo: il perimetro del credito ai consumatori viene ridefinito, le tutele informative si rafforzano e vengono introdotti presidi più stringenti su merito creditizio, pratiche commerciali e utilizzo di processi automatizzati.

Credito al consumo online: caratteristiche, opportunità e punti di attenzione

Il credito al consumo è un finanziamento a breve termine destinato a persone fisiche per l’acquisto di beni o servizi. Per esercenti, piattaforme ed ecosistemi digitali rappresenta uno strumento utile per sostenere conversione, valore medio del carrello e accessibilità a spese più elevate.

La riforma del 2025 amplia il perimetro della disciplina: la soglia massima dei finanziamenti inclusi nel credito al consumo passa a 100.000 euro, dai precedenti 75.000 euro, e vengono rivisti alcuni casi, incluse specifiche dilazioni di pagamento gratuite e di brevissima durata offerte direttamente dal merchant senza intervento di terzi.

Questo punto è particolarmente rilevante nell’Ecommerce perché restringe gli spazi di ambiguità tra semplice dilazione commerciale e vero credito. Quando dietro alla dilazione interviene un soggetto terzo che acquista o finanzia il credito, gli obblighi previsti per il finanziatore entrano in gioco in modo molto più chiaro.

Per le aziende che operano online significa che non è sufficiente valutare la user experience del checkout: occorre verificare con precisione la struttura contrattuale, il ruolo dei partner finanziari e il regime applicabile al prodotto rateale proposto al cliente finale.

I vantaggi del credito al consumo sono:

- possibilità di ampliare la platea dei clienti e, quindi, di aumentare la conversione;

- supporto agli acquisti di importo più elevato e maggiore flessibilità nei piani di rimborso, che possono durare più a lungo

- tassi applicati mediamente più bassi, rispetto ad altri strumenti come le carte revolving

Ma il contesto regolatorio richiede oggi un presidio più rigoroso lungo tutto il journey. Il decreto infatti rafforza gli obblighi precontrattuali: le informazioni devono essere fornite in tempo utile prima che il consumatore sia vincolato e, se trasmesse meno di un giorno prima della conclusione, il cliente deve ricevere anche un promemoria successivo sul diritto di recesso e sulle modalità per esercitarlo.

Si rafforza inoltre il principio secondo cui informazioni, chiarimenti adeguati e documentazione devono essere gratuiti, chiari e comprensibili. Per chi integra opzioni rateali all’interno di Ecommerce, app o piattaforme digitali, questo implica una maggiore attenzione alla qualità delle informazioni fornite al cliente e alla loro effettiva leggibilità su canali digitali.

Buy Now Pay Later: che cosa cambia nel nuovo quadro normativo italiano

Con l’espressione Buy Now Pay Later si fa normalmente riferimento a formule di pagamento dilazionato, spesso integrate nativamente nel checkout online, che puntano su rapidità, semplicità d’uso e immediatezza dell’esperienza.

Buy Now Pay Later a livello globale

Le soluzioni BNPL stanno riscontrando un successo crescente: nel 2021 i pagamenti con queste soluzioni valevano 157 miliardi di dollari ed entro il 2030 saliranno a 580 miliardi di dollari.

Fonte: GPR 2025 | globalpayments, 2025

Proprio perché il BNPL si colloca al confine tra pagamento e credito, il nuovo decreto è destinato ad avere un impatto importante sul settore. Il legislatore distingue infatti in modo più puntuale le dilazioni davvero gratuite e di durata molto breve - che possono restare escluse - dalle operazioni che, per struttura economica o presenza di un terzo finanziatore, rientrano nel credito ai consumatori.

In termini pratici, una soluzione BNPL non può più essere letta solo come una funzionalità di pagamento: in molti casi deve essere valutata come prodotto creditizio, con tutte le conseguenze in termini di trasparenza, advertising, valutazione del merito creditizio e gestione dei dati.

Per merchant e piattaforme questo passaggio è cruciale perché il valore del BNPL resta elevato - checkout più fluido, minore attrito, incasso immediato per l’esercente - ma la compliance diventa parte integrante del design del servizio.

Focus Italia

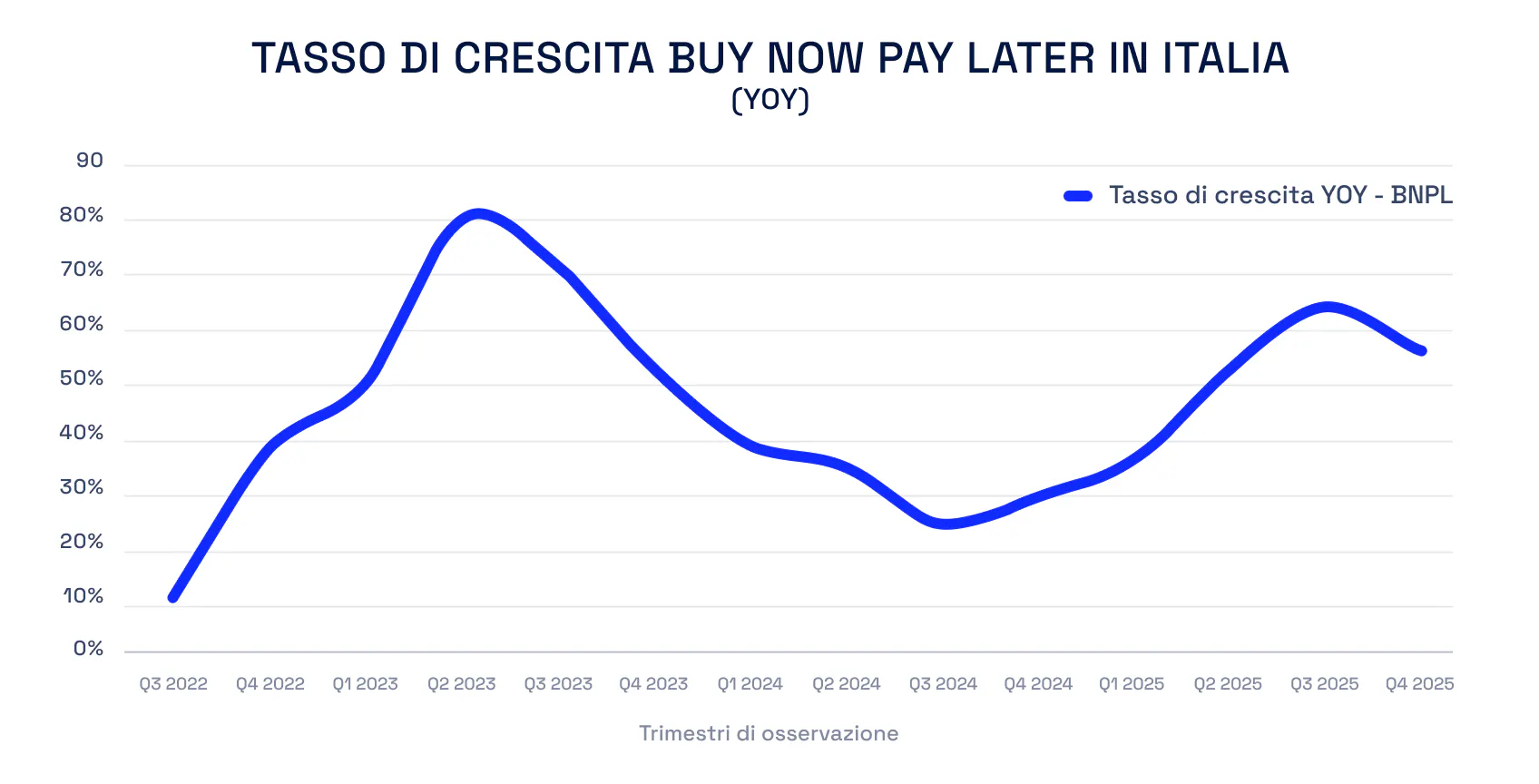

In Italia, il BNPL continua a espandersi in modo diffuso e sempre meno circoscritto a specifiche aree o fasce d’età. Il Sud si conferma la zona più dinamica, con una crescita annua del +62,6%, ma l’aumento interessa l’intero Paese. Sul fronte generazionale, Millennial e Gen Z restano i principali utilizzatori, concentrando il 67% delle richieste, mentre il dato più significativo riguarda i Baby Boomer, che segnano l’incremento annuo più alto (+71,6%): un segnale chiaro di un’adozione ormai intergenerazionale.

A livello congiunturale, febbraio 2026 mostra un calo mensile dell’8,1%, in linea con la fisiologica frenata successiva ai saldi invernali, ma più contenuta rispetto a febbraio 2025 (-9,6%). Cresce invece in modo marcato il valore medio richiesto, che raggiunge 186 euro, con un aumento del +28,7% su base annua. Nel complesso, il quadro suggerisce che il BNPL non solo venga utilizzato da un pubblico sempre più ampio, ma anche per acquisti di importo via via più elevato.

Fonte: RAPPORTO SUL CREDITO Febbraio 2026 | Experian

Advertising, consenso e customer journey: i nuovi presidi

Uno dei passaggi più rilevanti del decreto riguarda la commercializzazione dei prodotti di credito. Gli annunci devono essere corretti, chiari e non ingannevoli e devono evitare formulazioni che generino false aspettative sulla disponibilità del credito, sul suo costo o sull’impatto sulla situazione finanziaria del cliente.

Viene inoltre vietata la pubblicità che suggerisce che il credito migliori la condizione economica del consumatore, che i precedenti debiti abbiano un impatto minimo sulla valutazione o che il finanziamento possa sostituire il risparmio o migliorare il tenore di vita.

Per i canali digitali c’è poi un altro tema decisivo: il credito non può essere concesso senza richiesta ed esplicito consenso del consumatore, e il consenso non può essere desunto da opzioni predefinite o caselle preselezionate. In altre parole, al checkout il cliente deve esprimere una scelta positiva, libera e inequivocabile.

Questo aspetto incide direttamente sulla progettazione delle interfacce: diventano ancora più critiche le soluzioni con consensi preselezionati, offerte accessorie poco chiare o percorsi che non spiegano in modo trasparente la natura creditizia del

Fonte: RAPPORTO SUL CREDITO Febbraio 2026 | Experian

Merito creditizio, dati e automazione

La valutazione del merito creditizio diventa uno snodo ancora più centrale nel BNPL. Il finanziatore è chiamato a svolgere una valutazione approfondita, anche nell’interesse del consumatore, per prevenire pratiche irresponsabili e situazioni di sovraindebitamento.

Le informazioni utilizzate per il credit scoring devono essere necessarie e proporzionate rispetto al credito offerto, non possono includere categorie particolari di dati personali e non possono provenire dai social network. Il decreto richiede inoltre procedure documentate, aggiornate e coerenti con il profilo di rischio dell’operazione.

Quando la valutazione si fonda, anche solo in parte, su trattamenti automatizzati di dati personali, il consumatore acquisisce diritti specifici: ottenere una spiegazione chiara della logica utilizzata e dei rischi connessi, esprimere la propria opinione e chiedere il riesame umano della decisione.

Per gli operatori Open Finance questo non riduce il valore dei modelli data-driven, ma sposta l’attenzione su governance, trasparenza e corretto uso delle fonti informative. Il punto non è solo decidere più velocemente, ma farlo in un quadro che renda il processo verificabile, proporzionato e trasparente.

Più trasparenza e tutele per il consumatore

Il decreto interviene anche sul rapporto tra finanziatori, banche dati e consumatori. Se una richiesta di credito viene rifiutata sulla base delle informazioni presenti in una banca dati, il cliente deve essere informato immediatamente e gratuitamente dell’esito della consultazione, degli estremi della banca dati e delle informazioni segnaletiche che hanno portato al rifiuto.

I finanziatori devono inoltre avvisare preventivamente il consumatore quando segnalano per la prima volta informazioni negative e assicurare che i dati trasmessi siano esatti e aggiornati, con rettifica tempestiva in caso di errore.

Si ampliano anche alcune tutele sul recesso: se il consumatore non riceve correttamente le condizioni contrattuali e le informazioni previste, il termine può estendersi fino a dodici mesi e quattordici giorni dalla conclusione del contratto.

Sul rimborso anticipato, la riduzione del costo totale del credito deve ora includere tutti i costi posti a carico del consumatore, compresi quelli non dipendenti dalla durata residua, salvo imposte e spese corrisposte direttamente a terzi e non legate alla durata del contratto.

E le implicazioni per esercenti, piattaforme e operatori finanziari?

Per chi distribuisce o integra pagamenti rateali online, il punto è costruire un’offerta coerente con la natura del prodotto e con il livello di presidio richiesto dalla normativa.

Il nuovo assetto rende ancora più importante distinguere tra esperienza di pagamento e servizio creditizio: presidiare i flussi informativi precontrattuali, governare correttamente i modelli decisionali automatizzati e monitorare il trattamento dei dati lungo tutta la filiera diventano imprescindibili.

In questo scenario, la convergenza tra pagamenti digitali, dati e servizi finanziari continua a offrire opportunità molto concrete. Ma la competitività non passa solo dalla fluidità del checkout: passa dalla capacità di progettare esperienze semplici, conformi e sostenibili nel tempo.

Per gli attori dell’Open Finance, la direzione è chiara: integrare credito e pagamenti in modo efficace significa combinare tecnologia, trasparenza e controllo regolatorio in un unico disegno di servizio.

Credito integrato e BNPL grazie a Fabrick

Per le aziende, la scelta non riguarda solo l’aggiunta di una modalità di pagamento, ma l’individuazione del modello più adatto in funzione del customer journey, del valore medio delle transazioni e del livello di presidio richiesto. In questo scenario, BNPL e credito integrato rispondono a esigenze diverse ma complementari, all’interno di un approccio più ampio di Open Finance che punta a integrare servizi finanziari modulari nei processi aziendali.

Sul fronte del BNPL, Fabrick può supportare le aziende attraverso Fabrick Payment Orchestra, che consente di integrare metodi di pagamento alternativi e rateali – come Klarna - nei canali digitali e omnicanale, semplificando il checkout e migliorando la gestione dei flussi di incasso e riconciliazione.

Quando invece serve una proposta più strutturata, il valore si sposta sul credito integrato. In quest’ambito, Fabrick può accompagnare le corporate con Lending Place, la soluzione dedicata alla digitalizzazione del processo di credito, e con il proprio approccio all’Embedded Lending, che consente di inserire il finanziamento direttamente nei touchpoint in cui nasce l’esigenza, in modo più fluido e coerente con un contesto che richiede oggi maggiore trasparenza, controllo e qualità dell’integrazione.

I nostri articoli

Pagamenti agentici: quando a comprare è un agente AI

AI nei Financial Services: cosa cambia davvero per imprese e clienti