Digital Lending: Fabrick abilita il credito digitale potenziato dall’Intelligenza Artificiale

Non solo automazione: l’AI come supporto per ripensare servizi, decisioni e fiducia

L’intelligenza artificiale può essere letta come uno dei grandi acceleratori della nostra epoca. Ma il punto Il mercato del credito sta entrando in una nuova fase. Dopo anni in cui la digitalizzazione ha riguardato soprattutto i canali di relazione con il cliente, il lending digitale sta iniziando a incidere in profondità anche sui processi core, come: onboarding, raccolta documentale, analisi del merito creditizio, delibera, firma emonitoraggio.

Non si tratta più solo di rendere online una richiesta di finanziamento. Il passaggio più rilevante riguarda la possibilità di costruire processi di credito più rapidi, modulari e data-driven, capaci di integrare fonti informative diverse per ridurre il rischio, automatizzare le attività ripetitive e supportare decisioni più tempestive lungo l’intero ciclo di vita della pratica.

In questo scenario, Open Finance e Intelligenza Artificiale sono due leve complementari. La prima abilita l’accesso, con consenso, a un patrimonio informativo più ampio e strutturato. La seconda consente di trasformare quei dati in insight operativi, utili per migliorare valutazione del rischio, personalizzazione dell’offerta e qualità della customer experience.

Il digital lending cresce in Italia e in Europa

In Italia, il digital lending sta diventando una componente sempre più rilevante del mercato del credito. Secondo l’Osservatorio Digital Lending 2026 di Monitor Deloitte, Experian e Cetif¹, il credito digitale è passato dal 16% del 2024 al 24% del totale nel 2025 e potrebbe raggiungere circa il 40% entro il 2030, per un valore stimato vicino ai 60 miliardi di euro. La crescita è sostenuta dalla diffusione del mobile banking, dal ripensamento dei modelli distributivi delle banche e dall’evoluzione di prodotti sempre più digital-first, dai prestiti instant al BNPL, fino a soluzioni più complesse come i mutui.

Italia: domanda di credito in crescita, ma con segnali diversi tra imprese e famiglie

Nel quarto trimestre 2025, in Italia i criteri di concessione dei prestiti alle imprese sono rimasti invariati, mentre la domanda è cresciuta del 9% in termini netti. Sul credito al consumo, gli standard di concessione si sono irrigiditi dell’8%, ma la domanda è comunque aumentata del 15%.

Fonte: 2026 Global AI in Financial Services Report – Adoption, Impact and Risks | Cambridge Centre for Alternative Finance, 2026.

A livello europeo, il mercato resta caratterizzato da criteri di concessione ancora selettivi e da una domanda di credito in evoluzione. Nel quarto trimestre 2025, la Bank Lending Survey della BCE ha rilevato un irrigidimento degli standard creditizi per i prestiti alle imprese nell’area euro, mentre la domanda è aumentata solo lievemente. In questo contesto, le tecnologie digitali assumono un ruolo strategico: raccogliere dati affidabili, ridurre i tempi operativi e migliorare la qualità delle valutazioni diventa essenziale per rendere il credito più efficiente, accessibile e sostenibile.

Trend di settore: dal credito digitale al credito integrato

Il digital lending nasce dalla digitalizzazione dei processi di richiesta e concessione del credito, ma oggi sta evolvendo verso modelli più ampi. La vera trasformazione non riguarda solo il canale utilizzato dal cliente, bensì il modo in cui il credito viene integrato nei percorsi digitali.

Spesso, un processo di lending evoluto parte da un’interazione online, da una piattaforma B2B, da un marketplace, da un gestionale aziendale o da un ambiente di mobile banking. La richiesta di prestiti digitali può essere avviata in autonomia, completata attraverso controlli automatizzati e arricchita con dati provenienti da fonti esterne. In questo modo, il credito diventa più vicino al momento in cui si presenta l’esigenza: finanziare un acquisto, sostenere il capitale circolante, anticipare una fattura, gestire una spesa improvvisa o supportare un piano di crescita.

Il valore del digital lending, quindi, non si esaurisce nella velocità. Un processo più digitale permette anche di aumentare la qualità dell’esperienza, ridurre errori manuali, migliorare la tracciabilità delle decisioni e rendere più efficiente la collaborazione tra front office, back office e funzioni di controllo.

Questi elementi sono particolarmente importanti per le imprese, che spesso hanno bisogno di risposte rapide, documentazione semplificata e strumenti capaci di adattarsi ai flussi operativi quotidiani. Nel caso dell’anticipo fatture, ad esempio, la digitalizzazione può supportare la gestione dell’intero processo: dalla presentazione delle fatture alla valutazione, dall’erogazione del credito alla gestione post-vendita, incluse proroghe, estinzioni o integrazioni di importo.

AI e digital lending: decisioni più rapide e data-driven

L’intelligenza artificiale può amplificare il valore del digital lending online perché consente di trasformare grandi quantità di dati in insight operativi. Applicata ai processi di credito, l’AI può supportare l’onboarding, l’analisi documentale, il credit scoring, la prevenzione delle frodi e il monitoraggio del rischio.

Nella fase iniziale, tecnologie come OCR, classificazione automatica dei documenti e controlli di coerenza possono ridurre il data entry manuale e velocizzare la raccolta delle informazioni. Nella fase di valutazione, i modelli AI possono aiutare ad analizzare dati tradizionali e alternativi, inclusi pattern transazionali, regolarità dei flussi, stagionalità degli incassi ed esposizioni ricorrenti.

L’AI può inoltre favorire processi di delibera più efficienti. Le pratiche standardizzate possono essere gestite con livelli più elevati di automazione, mentre i casi complessi possono essere indirizzati a una valutazione umana più approfondita. In questo modo, il credito digitale diventa più scalabile senza rinunciare al controllo.

Il valore dell’intelligenza artificiale nel digital lending non riguarda solo l’efficienza. Un utilizzo governato dei dati può contribuire a migliorare la qualità delle decisioni, personalizzare le offerte, intercettare segnali di rischio e rendere l’accesso al credito più coerente con il profilo del richiedente.

Digital lending di Fabrick: l’Intelligenza Artificiale al servizio del credito

La trasformazione del lending richiede piattaforme capaci di integrare più componenti in un flusso unico: richiesta di credito, recupero dati, credit scoring, delibera, firma, gestione documentale, monitoraggio e post-vendita.

Soluzioni come Lending Place di Fabrick si collocano in questo scenario, con l’obiettivo di supportare banche, istituti finanziari e imprese nella digitalizzazione dei processi di credito a favore di imprese e consumatori. La componente Fast Lending, in particolare, consente di ottimizzare il flusso di richiesta attraverso modelli innovativi di valutazione del rischio, automazione dei controlli e gestione dell’intero processo di concessione.

L’approccio omnicanale permette di avviare una richiesta da filiale, web o smartphone, mantenendo continuità tra i diversi touchpoint. AI e PSD2 potenziano l'efficacia dei motori di scoring tradizionali, mentre la delibera automatica è configurata sulla base delle policy creditizie, con possibilità di intervento manuale nei casi più articolati.

Per le imprese, questo significa accedere a strumenti di credito più semplici e veloci. Per gli operatori finanziari, significa poter scalare l’offerta, ridurre i tempi operativi e migliorare la qualità della valutazione.

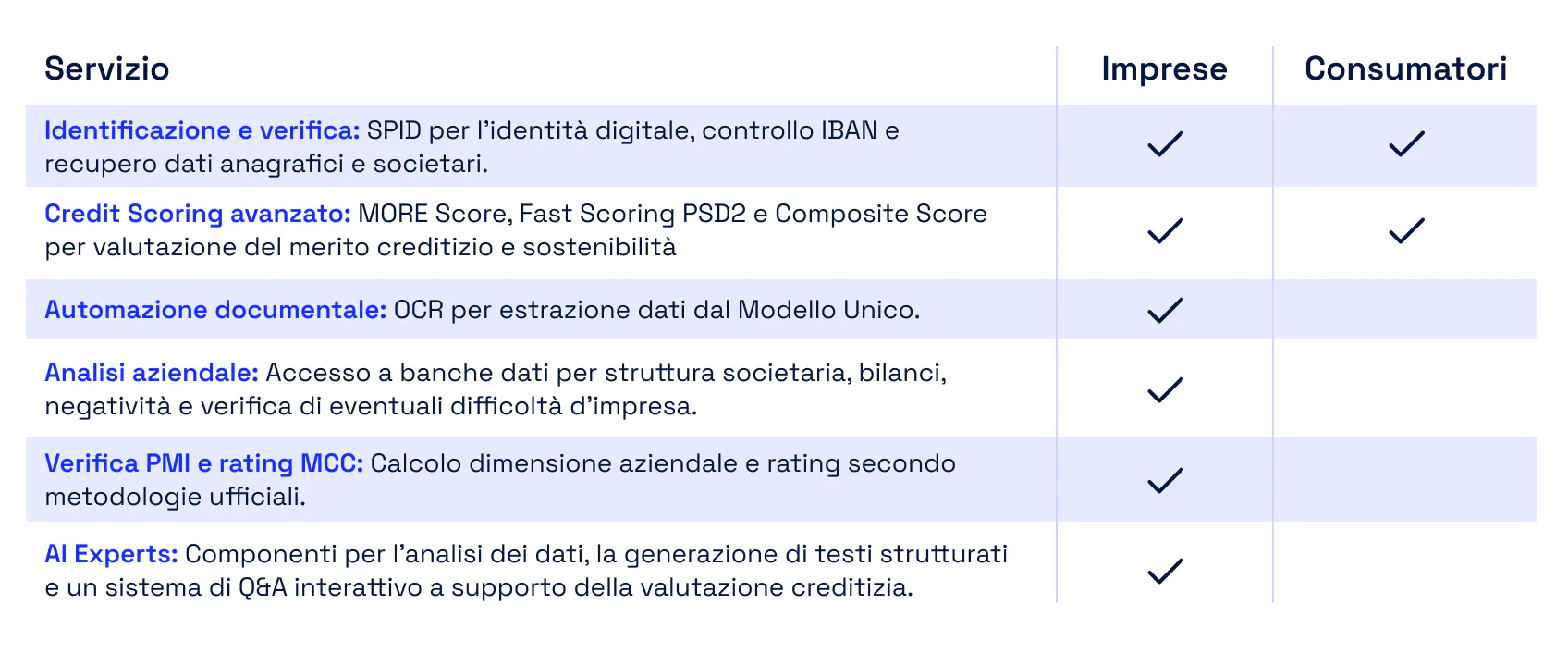

I servizi di digital lending di Fabrick sono ottimizzati per la valutazione del merito creditizio sia dei privati sia delle aziende e, grazie ad API dedicate, consentono di essere integrati modularmente.

AI Expert di Fabrick: la soluzione per il credito basata su agenti AI

Nel digital lending, l’intelligenza artificiale può assumere un ruolo particolarmente rilevante quando viene integrata nei processi di valutazione creditizia come strumento di supporto all’analisi, alla sintesi delle informazioni e alla gestione operativa della pratica. I moduli AI Expert di Fabrick sono agenti AI pensati per affiancare banche, operatori finanziari e corporate nelle attività di approfondimento, interpretazione e produzione documentale legate al credito digitale.

Il valore dei moduli risiede nella capacità di intervenire su più fasi del processo:

- Rassegna Stampa e Info Crawler ricerca notizie e informazioni pubbliche rilevanti sull’azienda valutata, producendo una sintesi organizzata utile a integrare il quadro della valutazione creditizia.

- Dossier Explainer, invece, analizza le informazioni disponibili all’interno della pratica — come bilanci, score e altri dati rilevanti — e restituisce una sintesi testuale capace di evidenziare eventuali discrepanze, criticità o aree che richiedono ulteriori approfondimenti.

- Dynamic Q&A consente di interrogare in modo interattivo i dati della pratica, facilitando l’approfondimento di aspetti specifici senza dover ricostruire manualmente tutte le informazioni.

- Report Delibera supporta la creazione automatica del testo editabile della delibera di finanziamento, partendo dalle informazioni raccolte durante l’istruttoria. In questo modo, l’AI contribuisce non solo alla lettura dei dati, ma anche alla produzione di documentazione strutturata e coerente con il processo di valutazione.

- Advanced Similarity Detector confronta la pratica corrente con lo storico anonimizzato dell’istituto finanziario, individuando casi simili e sintetizzando esiti e motivazioni di precedenti delibere o rifiuti. Questo consente di arricchire l’analisi con un riferimento esperienziale, utile per riconoscere pattern ricorrenti, aumentare la coerenza valutativa e supportare decisioni più consapevoli.

Questi strumenti non sostituiscono la responsabilità decisionale né identificano un rating ufficiale del credito, ma il loro ruolo aumenta la capacità di analisi, riduce le attività manuali e rende più immediata la comprensione delle informazioni disponibili.

In un ecosistema di digital lending sempre più data-driven, agenti di questo tipo permettono di trasformare dati, documenti e storico operativo in insight utilizzabili, contribuendo a processi di credito più rapidi, tracciabili e informati.

Il futuro del digital lending: embedded, predittivo e real-time

Il digital lending continuerà a evolvere verso modelli sempre più integrati, predittivi e real-time. Il credito sarà sempre più vicino ai contesti in cui nasce il bisogno finanziario: marketplace, piattaforme B2B, software gestionali, mobile banking ed ecosistemi open finance.

In questo scenario, il lending non sarà solo un prodotto da richiedere, ma un servizio attivabile nel momento opportuno, all’interno di una customer journey più ampia. La combinazione tra dati, API e intelligenza artificiale renderà possibile costruire processi più rapidi, personalizzati e sostenibili attraverso soluzioni di embedded lending.

Il credito digitale non rappresenta quindi soltanto una nuova modalità di concessione. È un cambio di paradigma: dal credito come processo documentale e lineare al credito come servizio connesso, intelligente e integrato nei bisogni reali di consumatori e imprese.

Fonti

Digital Lending 2026 | Monitor Deloitte, Experian e Cetif, aprile 2026

I nostri articoli

Wallet e Super App: come le aziende integrano pagamenti, loyalty e servizi finanziari in un’unica app brandizzata

Pagamenti agentici: quando a comprare è un agente AI