La gestione strategica dei flussi finanziari per i marketplace grazie allo split payments

I marketplace guidano la nuova ondata dell’Ecommerce

I marketplace sono diventati l’infrastruttura dominante del commercio digitale, sia B2C sia B2B, a livello globale.

In Europa, le vendite Ecommerce B2C nel 2025 hanno superato i 673 miliardi di dollari, generate da 343 milioni di utenti in tutto il continente.¹ Nello stesso periodo, il settore B2B ha fatto registrare un valore ancora più alto, pari a circa 1,8 trilioni di dollari in tutto il continente.²

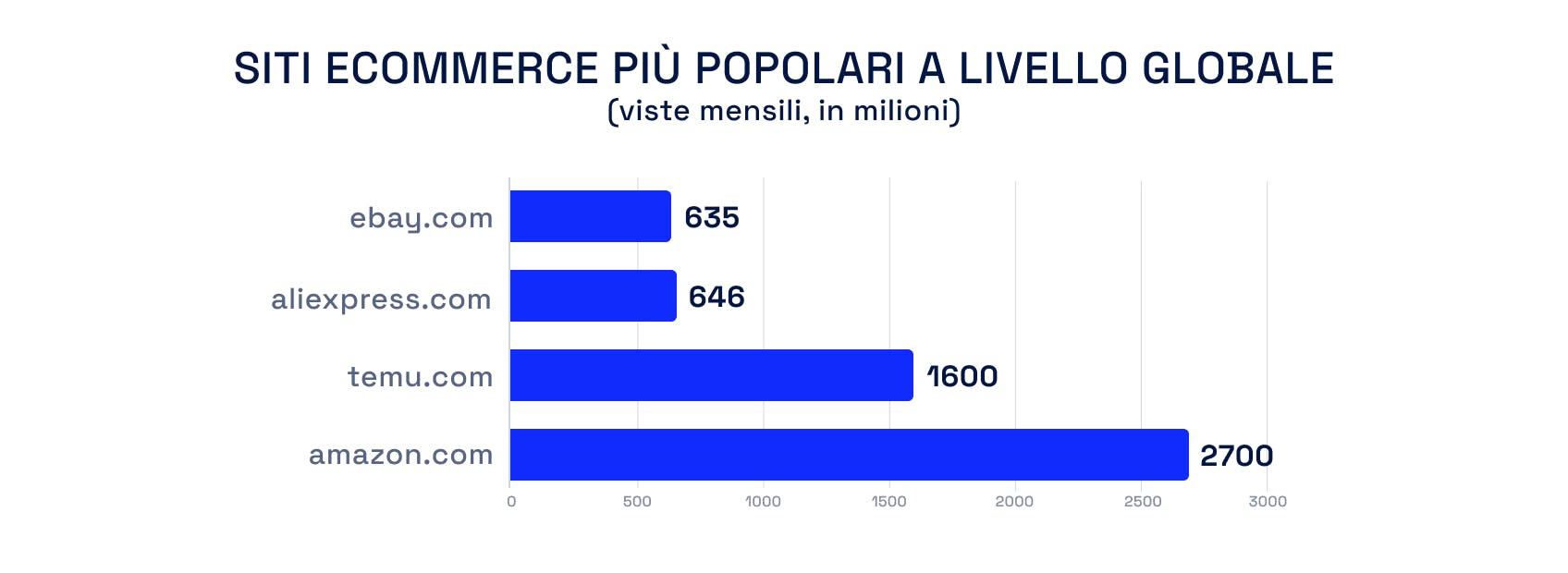

Ma, quali sono le piattaforme che guidano il mercato del commercio elettronico? Se allarghiamo lo sguardo, entro la fine del 2026 l’87% dei ricavi Ecommerce globali verrà generato dai marketplace.³ Nel 2024, la quota di mercato era “solo” del 72% e del 47% se guardiamo esclusivamente all’Europa.⁴

Fonte: Top Ecommerce & Shopping Websites Ranking | Similarweb, dicembre 2025

Marketplace in Italia: quando la crescita moltiplica la complessità

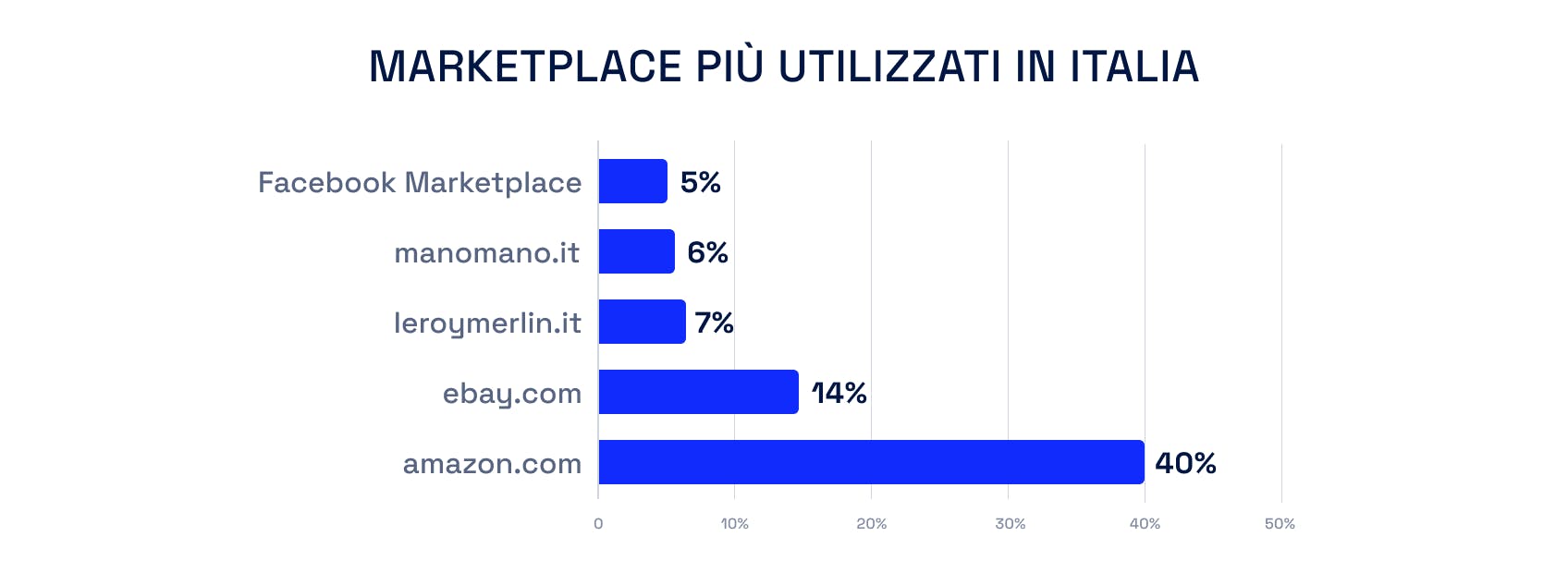

In Italia, nel 2025 l’Ecommerce B2C di prodotto ha superato i 40 miliardi di euro, crescendo del 6% anno su anno.⁵ Volumi di fatturato che spesso vengono generati sui marketplace: il 53% degli esercenti italiani, infatti, vende su queste piattaforme.⁶

Fonte: Casaleggio Associati

La presenza su più marketplace offre maggiori opportunità di incasso, ma rende più complessi tutti i processi. Questa centralità si traduce in sfide operative crescenti: ripartizione degli incassi tra più attori, riconciliazione di flussi complessi e rischio di ritardi o mancato pagamento delle commissioni verso la piattaforma stessa.

Fonte: Casaleggio Associati

Il Financial Split Payments: cos’è e perché semplifica gli incassi di aggregatori e marketplace

In questo scenario, le soluzioni di splitting degli incassi diventano leve strategiche per ottimizzare la distribuzione dei ricavi, semplificare la riconciliazione e accelerare i pagamenti delle commissioni verso marketplace e aggregatori.

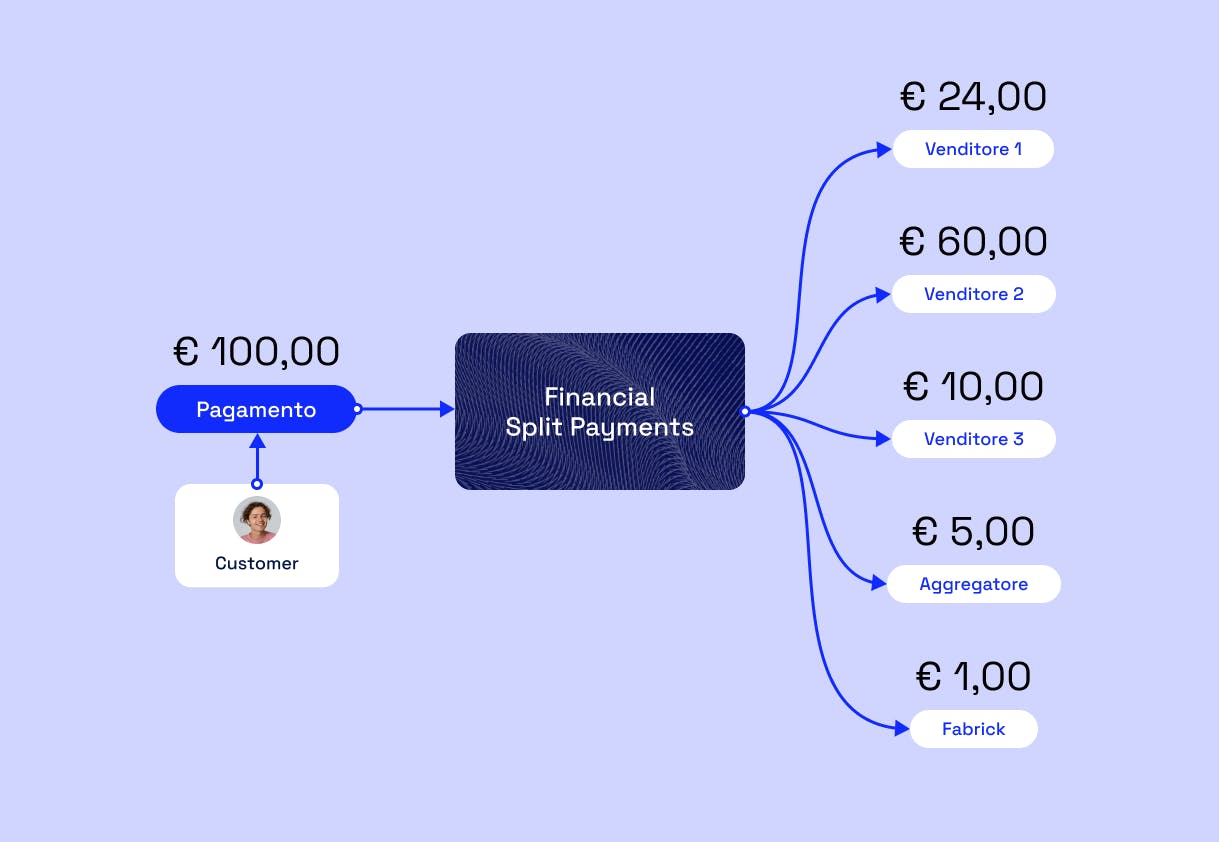

Cosa si intende con Financial Split Payments?

È un servizio in cui un soggetto autorizzato (Istituto di Pagamento) raccoglie i flussi di pagamento in entrata su un conto tecnico dedicato e li ripartisce automaticamente su più beneficiari. In pratica, tutti gli incassi provenienti da gateway, acquirer, metodi di pagamento alternativi o pagamenti Pay by Bank Account-to-Account confluiscono in un unico punto di raccolta, semplificando la gestione operativa per l’esercente.

Casi d’uso per la gestione degli incassi multi-merchant

Grande distribuzione e marketplace B2C

Un esercente vende uno smartphone ad un acquirente tramite marketplace e la spedizione è gestita tramite un fornitore logistico. Il servizio Financial Split Payments non solo semplifica la divisione dell’incasso tra esercente e fornitore, ma invia anche in automatico le commissioni al marketplace, eliminando passaggi extra per l’esercente o eventuali attività di recupero crediti.

Embedded insurance: quando la polizza è parte dell’esperienza d’acquisto

Nel settore assicurativo, l’innovazione passa sempre di più dall’Embedded Insurance, con polizze integrate in prodotti e servizi venduti da aziende non assicurative. In questo contesto, la gestione di premi, commissioni e distribuzione dei ricavi tra compagnia, intermediari e partner commerciali si traduce in una catena di pagamenti complessa e soggetta a stringenti requisiti di compliance.

Financial Split Payments supporta i casi in cui le polizze vengono distribuite da altre aziende, semplificando la divisione degli incassi nel pieno rispetto della normativa. Nel caso di un dealer auto che vende veicoli con assicurazione inclusa, il dealer può incassare il costo del veicolo riconoscendo in modo automatico e trasparente il premio alla compagnia assicurativa e le commissioni all’intermediario, senza passaggi successivi o riconciliazioni manuali.

Dal caso P2P al deposito fondi a garanzia per il settore immobiliare

Immaginiamo una piattaforma P2P immobiliare in cui un venditore cede un immobile a un acquirente tramite un notaio incaricato di custodire i fondi fino al perfezionamento della compravendita: qui la complessità sta nel distribuire correttamente il ricavato tra venditore, notaio e piattaforma.

Con Financial Split Payments, i fondi della vendita vengono accreditati al venditore, mentre le commissioni spettanti al notaio e alla piattaforma sono riconosciute automaticamente, semplificando la divisione dell’incasso e garantendo trasparenza su ogni passaggio. Questo approccio permette alla piattaforma di concentrarsi sull’esperienza utente, lasciando al provider del servizio di splitting la gestione regolamentata dei flussi e delle relative riconciliazioni.

Dal checkout al payout: la suite Fabrick per orchestrare i pagamenti

Fabrick ha costruito una suite di soluzioni pensata per armonizzare incassi e pagamenti lungo tutto il percorso di pagamento. Fabrick Payment Orchestra abilita l’accettazione di pagamenti omnicanale con oltre 250 alterntive payments, smart routing, prevenzione frodi e tokenizzazione, mentre Fabrick Payment Facilitator mette a disposizione un modello multi‑acquirer con un solo onboarding, accrediti aggregati, dashboard dedicata e reportistica integrata in oltre 15 valute.

In questo ecosistema, Fabrick Financial Split Payments è l’anello che completa la catena: la soluzione è progettata per raccogliere i flussi di incasso e dividerli automaticamente tra tutte le parti coinvolte nel processo di vendita, permettendo un’esperienza davvero integrata dal primo click fino all’accredito finale. Una sola piattaforma, quindi, per presidiare multi‑PSP, multi‑acquiring, riconciliazione end‑to‑end e payout personalizzati, trasformando la complessità in un vantaggio competitivo.

Fabrick Financial Split Payments per marketplace, piattaforme e grandi corporate

Financial Split Payments è pensato per tutti i modelli di business che devono dividere gli incassi tra più soggetti, con particolare focus su marketplace, piattaforme di servizi e grandi corporate che operano con più fornitori e acquirer. Per i merchant che lavorano in ecosistemi con service provider, aggregatori o modelli di deposito fondi a garanzia, il servizio consente di allineare esperienza di pagamento e complessità regolamentare in un framework unico.

La soluzione è ideale anche per realtà corporate con operatività internazionale, che gestiscono elevati volumi di transazioni attraverso molteplici acquirer e richiedono una ripartizione degli incassi su misura, aderente tanto alle esigenze di business quanto ai requisiti normativi dei diversi mercati. Il servizio è progettato per gestire flussi di incasso globali e payout nelle principali valute, con opzioni di personalizzazione che si adattano a business locali e internazionali.

Caratteristiche del payout:

- Accredito al netto di fee o altri costi

- Frequenza personalizzabile: ad es. giornaliera, settimanale, mensile o evento-correlata

- Ripartizione degli incassi tra gli stakeholders coinvolti

- Ripartizione basata su regole statiche o dinamiche, definite dall’esercente

Personalizzazione delle regole: statico, dinamico, su misura

Uno dei punti di forza di Financial Split Payments è la capacità di adattarsi ai modelli di business attraverso regole di splitting personalizzabili. Le regole statiche, definite contrattualmente, possono essere impostate come percentuali sul totale incassato o importi fissi per ogni transazione, ideale per scenari con logiche di revenue sharing stabili.

Le regole dinamiche, abilitate via API tra Fabrick e l’esercente, permettono di definire importi finali. Questo livello di flessibilità rende possibile modellare schemi di commissioni sofisticati, supportare campagne, promozioni o partnership e modificare rapidamente le regole senza stravolgere l’architettura dei pagamenti.

I vantaggi chiave dello splitting finanziario per aggregatori e merchant

FSP semplifica i processi di ripartizione degli incassi, riducendo costi operativi e bancari:

- Split a due livelli

Rispetto alla maggior parte delle soluzioni disponibili sul mercato, quella di Fabrick consente anche ai merchant del marketplace di ripartire l’incasso verso soggetti terzi, che ricevono gli accrediti senza necessità di onboarding sulla piattaforma Fabrick né di attivare alcun servizio. - Riscossione automatica delle commissioni

La divisione degli incassi si traduce in accrediti netti per l’esercente, ma anche commissioni inviate direttamente all’aggregatore, eliminando la necessità di attività di recupero crediti. - Integrazione senza oneri di licenza

Financial Split Payments è una soluzione che permette la gestione del denaro senza necessità di licenze, evitando agli aggregatori ulteriori certificazioni e oneri normativi. - Nessun conto necessario

L’apertura dei conti tecnici dedicati allo splitting è necessaria, ma non da parte dell’aggregatore o dell’esercente: a questo pensa Fabrick. - Valute di incasso per business globali

Financial Split Payments è in grado di gestire incassi e pagamenti in tutto il mondo, con opzioni di valuta personalizzabili, per adattarsi a business locali e internazionali.

Un investimento che scala con il business

Anche sul piano economico, Fabrick Financial Split Payments è pensato per accompagnare la crescita dei volumi. Il modello a percentuale prevede commissioni espresse come quota del totale incassato, con una fee per payout effettuato e un contributo una tantum per l’onboarding, tutte calcolate al netto ed esenti IVA; in alternativa è disponibile un modello flat, con commissione fissa per transazione, sempre con logica di accredito al netto.

Dal punto di vista dell’implementazione, tutto si basa su un’unica integrazione per attivare Financial Split Payments e, se necessario, una sola integrazione server‑to‑server aggiuntiva per abilitare le regole dinamiche di splitting. Fabrick mette a disposizione un team tecnico dedicato e processi digitali per KYC e AML, in modo da ridurre il time‑to‑market e consentire alle aziende di concentrarsi su ciò che conta davvero: costruire nuovi modelli di business, aprire canali e partnership e offrire esperienze di pagamento all’altezza delle aspettative dei clienti.

Fonti

Online shopping in Europe | Statista, statistics & facts

B2B e-commerce in Europe | Statista, statistics & facts

Market Account for Nearly 9 Out of 10 Ecommerce Dollars in 2026 | ECDB

Marketplace Boss Revenues in Asia as Well as the Worldwide Average | DCDB

L’eCommerce B2c nei principali comparti di prodotto | Osservatori.net - PoliMi, 2025

Ecommerce Italia 2025 – Ecommerce e Intelligenza Artificiale: rivoluzione in corso | Casalaggio Associati, aprile 2025

I nostri articoli

Metodi di pagamento innovativi: quali sono e come migliorano l’esperienza d’acquisto

Cash flow optimization: strumenti e soluzioni per migliorare la gestione della liquidità